¿Qué hacer si mi deuda aún aparece en el Boletín Comercial?

Si descubres que una deuda ya prescribió pero sigue figurando en tu historial comercial, puedes iniciar una solicitud formal para que sea eliminada del registro. Este proceso puede realizarse directamente con Equifax o el boletín correspondiente, presentando documentación que acredite el vencimiento del plazo legal sin interrupciones.

Para iniciar este proceso con seguridad, recomendamos contar con asesoría legal o usar servicios de empresas como Maat Chile, donde podemos ayudarte a interpretar los informes comerciales y a iniciar gestiones para borrar registros que no debiesen estar activos. Esto puede ayudarte a que la deuda finalmente desaparezca de tu historial y mejorar tus opciones de acceder a un nuevo crédito a futuro.

¿Puedo acceder a un crédito si tengo deudas morosas prescritas?

Técnicamente, una deuda que ya prescribió no debería impedir el acceso a productos financieros. Sin embargo, si el registro sigue apareciendo en tu informe comercial, muchas instituciones financieras podrían rechazarte, aunque legalmente no esté vigente. Por eso es clave asegurarte de que cualquier deuda prescribió también haya sido borrada del boletín comercial.

En el caso de que el registro ya haya desaparecido, puedes evaluar opciones de crédito en instituciones que consideren el comportamiento financiero reciente y no solo el historial. Es fundamental tener en cuenta que antes de tomar cualquier nuevo compromiso, lo más importante es estar seguro de que es una deuda que puedes sostener, y no solo otra que pueda terminar generando nuevas morosidades.

Educación financiera: el primer paso antes de volver a endeudarse

Antes de pensar en nuevas solicitudes de crédito, lo recomendable es adquirir herramientas de educación financiera. Muchas veces, las personas vuelven a endeudarse sin haber corregido los hábitos que los llevaron al incumplimiento. Existen instituciones que ofrecen formación gratuita y accesible para mejorar la gestión del dinero, elaborar presupuestos, y entender los riesgos de las tasas de interés elevadas.

Puedes revisar nuestro blog sobre «Aplicaciones de préstamos y crédito» donde explicamos por qué no es buena idea optar por créditos informales y cómo identificar opciones legales y sustentables. Recuerda, una deuda prescribió, pero tu responsabilidad financiera continúa. El conocimiento es clave para que tus problemas desaparezcan y no se repitan.

¿Dónde revisar tus deudas y solicitar un informe actualizado?

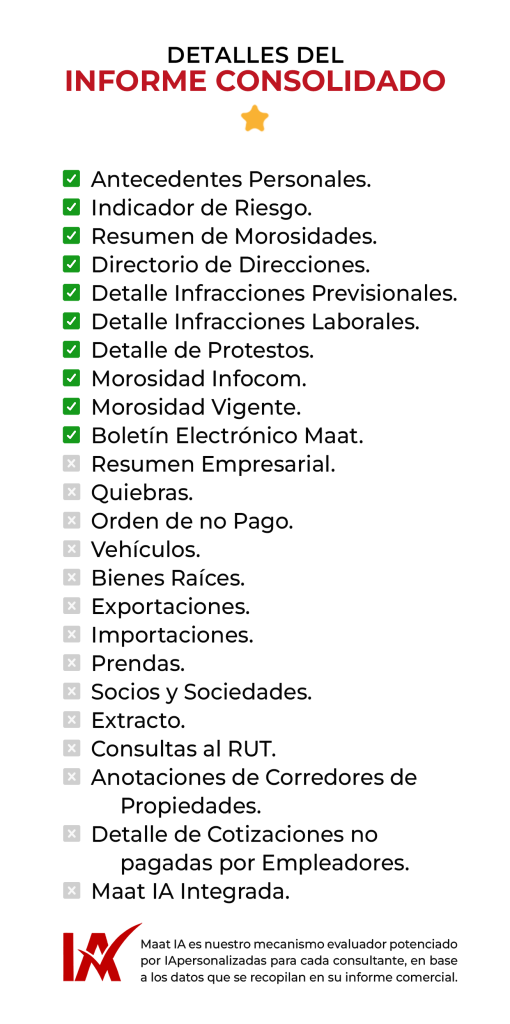

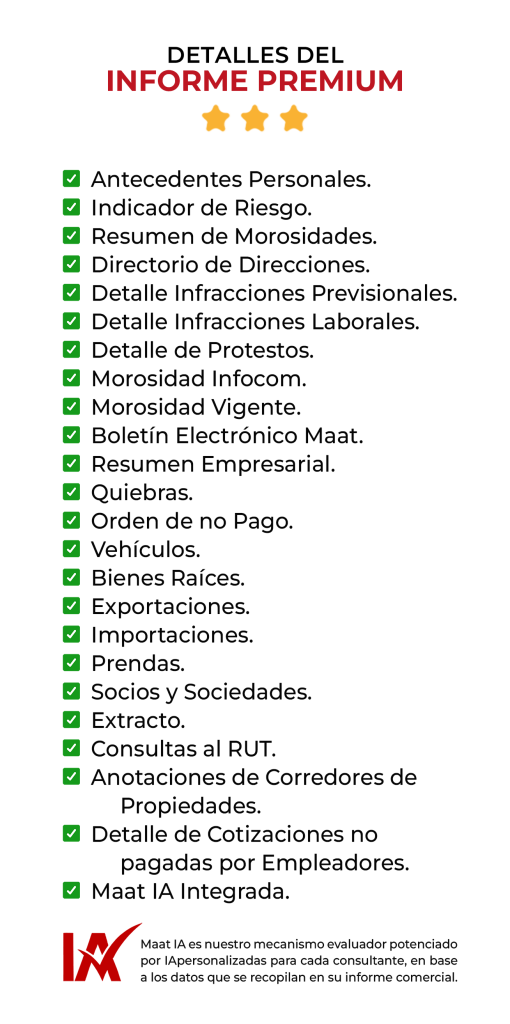

Si aún no sabes con certeza si tu deuda haya prescrito, o si sigues apareciendo en el Boletín Comercial, lo mejor es acceder a información clara y confiable. En Maat Chile ofrecemos informes comerciales completos que te permitirán conocer en detalle tus compromisos financieros actuales y pasados. Esto te ayudará a tomar decisiones informadas, evaluar tu situación y, si corresponde, iniciar los procesos para borrar de tu historial deudas ya vencidas.

Además, nuestros servicios están pensados tanto para personas como para empresas, entregando reportes actualizados con alto estándar de seguridad y respaldo legal.

¿Qué hacer si crees que tu deuda está prescrita?

Si sospechas que tu deuda morosa ya entró en prescripción de deuda, el primer paso es informarte. Consulta un informe comercial en Maat.cl y analiza cada ítem con criterio. Luego, puedes buscar asesoría legal o financiera para verificar si puedes iniciar el proceso de borrado de antecedentes o simplemente dejar de preocuparte por una obligación que ya no tiene efectos legales.

Estar en publciado como moroso no es una condena permanente. Muchas veces, con información clara y acceso a tus registros actualizados, puedes desaparecer esos antecedentes y comenzar de nuevo, con decisiones más saludables para tu economía personal.