Crédito para empresas pequeñas en Chile: opciones reales, requisitos y cómo mejorar tu aprobación

Acceder a financiamiento sigue siendo uno de los principales desafíos para las pequeñas empresas en Chile. Sin embargo, hoy existen distintas alternativas más allá del crédito bancario tradicional.

Para muchas pequeñas empresas, el problema no es solamente crecer. El verdadero desafío aparece cuando necesitan liquidez para operar, invertir o simplemente mantener continuidad financiera.

En ese momento surgen preguntas que casi siempre se repiten: qué tipo de crédito conviene, qué documentos exigen las entidades financieras y qué tan importante es el historial comercial de la empresa al momento de postular.

La realidad es que hoy el acceso al financiamiento depende mucho más que solo de las ventas. Bancos, factoring, cooperativas y entidades financieras analizan riesgo antes de aprobar cualquier operación. Y para hacerlo, utilizan información comercial, comportamiento financiero y antecedentes asociados a la empresa y sus representantes.

Por eso, antes de solicitar un crédito para empresas pequeñas, conviene entender cómo funciona realmente la evaluación financiera.

¿Qué opciones de crédito existen para empresas pequeñas en Chile?

Actualmente las pymes pueden acceder a distintas alternativas de financiamiento dependiendo de su tamaño, antigüedad, ventas y necesidad operativa.

Crédito bancario para empresas pequeñas

El crédito bancario sigue siendo una de las alternativas más utilizadas por empresas que ya tienen cierta estabilidad financiera y necesitan montos mayores para capital de trabajo, expansión o inversión.

En Chile, bancos como BancoEstado Empresas, Banco de Chile Empresas o Santander Empresas ofrecen líneas de financiamiento orientadas a pymes, generalmente evaluando comportamiento comercial, ventas, antigüedad tributaria y capacidad de pago.

Este tipo de financiamiento suele utilizarse para:

- Capital de trabajo

- Expansión operacional

- Compra de inventario

- Pago de proveedores

- Inversión en infraestructura

- Refinanciamiento de pasivos

Los montos dependen directamente del perfil financiero de la empresa. En pequeñas empresas, es común encontrar financiamientos desde algunos millones de pesos hasta operaciones superiores a $100 millones para empresas con mayor respaldo financiero.

Sin embargo, el acceso suele ser más exigente que otras alternativas. Las entidades financieras revisan antecedentes comerciales, comportamiento tributario y nivel de riesgo antes de aprobar el crédito.

Requisitos más comunes

- Inicio de actividades vigente

- Carpeta tributaria

- Declaraciones IVA

- Antigüedad mínima de operación

- Buen comportamiento comercial

- No registrar morosidades relevantes

- Evaluación financiera positiva

En este punto, revisar previamente los antecedentes comerciales de la empresa puede marcar una diferencia importante en la aprobación.

Factoring: liquidez inmediata usando facturas

El factoring funciona de forma distinta a un crédito tradicional. En lugar de prestar dinero directamente en base a patrimonio o ventas históricas, la empresa adelanta el cobro de facturas pendientes.

Es decir, si una pyme emitió facturas a 30, 60 o 90 días, puede convertirlas en liquidez inmediata mediante una empresa de factoring.

Según información de la Comisión para el Mercado Financiero (CMF), esta herramienta es ampliamente utilizada por pequeñas y medianas empresas porque permite mejorar flujo de caja sin esperar el vencimiento de las facturas.

¿Qué financia realmente?

- Capital de trabajo

- Pago de sueldos

- Compra de stock

- Gastos operacionales

- Continuidad financiera

Montos habituales

Los montos dependen directamente del valor de las facturas cedidas. Algunas empresas operan desde facturas pequeñas de pocos cientos de miles de pesos hasta operaciones por decenas de millones.

Requisitos más comunes

- Facturas válidas emitidas

- Clientes con buen comportamiento financiero

- Empresa formalizada

- Cuenta bancaria empresa

- Evaluación comercial

El factoring suele ser más flexible que un crédito bancario tradicional, aunque igualmente considera antecedentes comerciales y riesgo financiero.

Leasing: financiamiento para activos y equipamiento

El leasing está orientado principalmente a empresas que necesitan adquirir activos productivos sin realizar una compra inmediata.

En vez de comprar directamente maquinaria, vehículos o equipamiento, la empresa utiliza el activo pagando cuotas periódicas, con opción de compra al final del contrato.

Según antecedentes publicados por SII MiPyme y programas asociados a Corfo, el leasing puede financiar hasta el 100% del valor de ciertos bienes productivos elegibles.

¿Qué puede financiar?

- Vehículos comerciales

- Camiones

- Maquinaria

- Equipamiento industrial

- Tecnología

- Infraestructura productiva

Montos habituales

Existen operaciones pequeñas para equipamiento básico y también financiamientos de gran tamaño dependiendo del activo y del perfil de la empresa. Algunos programas asociados permiten operaciones de hasta UF 15.000.

Requisitos más comunes

- Empresa formalizada

- Buen comportamiento comercial

- Capacidad de pago

- Antigüedad tributaria

- Evaluación financiera

El leasing suele utilizarse especialmente en empresas que necesitan crecer sin descapitalizarse completamente.

Crédito Corfo para pymes

Uno de los conceptos más mal entendidos es creer que Corfo entrega directamente el dinero a las empresas.

En realidad, Corfo opera principalmente mediante intermediarios financieros —bancos, cooperativas o entidades no bancarias— entregando garantías y programas de financiamiento para facilitar el acceso al crédito.

El programa Crédito Corfo MiPyme busca precisamente ampliar el acceso a financiamiento para micro, pequeñas y medianas empresas mediante operaciones de:

- Crédito

- Leasing

- Factoring

Según información oficial de Corfo, pueden financiarse operaciones de hasta UF 10.000 por RUT en modalidades generales.

¿Qué financia?

- Capital de trabajo

- Inversión

- Compra de activos

- Refinanciamiento productivo

Requisitos más comunes

- Ventas anuales bajo UF 100.000

- Actividad productiva formal

- Carpeta tributaria

- Evaluación financiera

- Sujetos de crédito según políticas del intermediario

Aunque las garantías Corfo facilitan acceso al financiamiento, las instituciones financieras igualmente revisan antecedentes comerciales y capacidad de pago antes de aprobar operaciones.

Cooperativas y entidades no bancarias

Las cooperativas financieras y entidades no bancarias suelen transformarse en alternativas relevantes para pequeñas empresas que todavía no califican fácilmente a financiamiento bancario tradicional.

Su principal ventaja suele estar en una evaluación más flexible y cercana.

Muchas veces trabajan con:

- Microempresas

- Emprendedores

- Empresas emergentes

- Negocios con menor historial financiero

Los montos generalmente son menores que en la banca tradicional, aunque el acceso puede ser más rápido dependiendo de la institución.

¿Qué financian?

- Capital de trabajo

- Compra de mercadería

- Equipamiento básico

- Flujo operacional

Montos habituales

Varían ampliamente según la entidad, pero suelen ir desde montos pequeños para operación hasta financiamientos medianos para crecimiento.

Requisitos más comunes

- Inicio de actividades

- Flujo demostrable

- Evaluación comercial

- Cuenta bancaria

- Antecedentes financieros básicos

Es necesario considerar que, aunque algunas entidades son más flexibles, igualmente revisan morosidades y comportamiento comercial antes de aprobar financiamiento.

¿Qué revisan realmente las entidades financieras antes de aprobar un crédito?

Uno de los errores más comunes entre pequeñas empresas es pensar que la aprobación depende únicamente de las ventas mensuales.

En la práctica, las entidades financieras evalúan varios factores simultáneamente:

- Historial comercial

- Morosidades publicadas

- Capacidad de pago

- Antigüedad de la empresa

- Nivel de endeudamiento

- Flujo de ingresos

- Situación tributaria

- Riesgo financiero

Incluso cuando existen programas de apoyo estatal o financiamiento especial para pymes, las instituciones igualmente realizan evaluaciones internas de riesgo antes de aprobar operaciones.

Por eso, antes de solicitar financiamiento, muchas empresas revisan sus propios antecedentes comerciales para validar que no existan morosidades publicadas o inconsistencias que puedan afectar la evaluación.

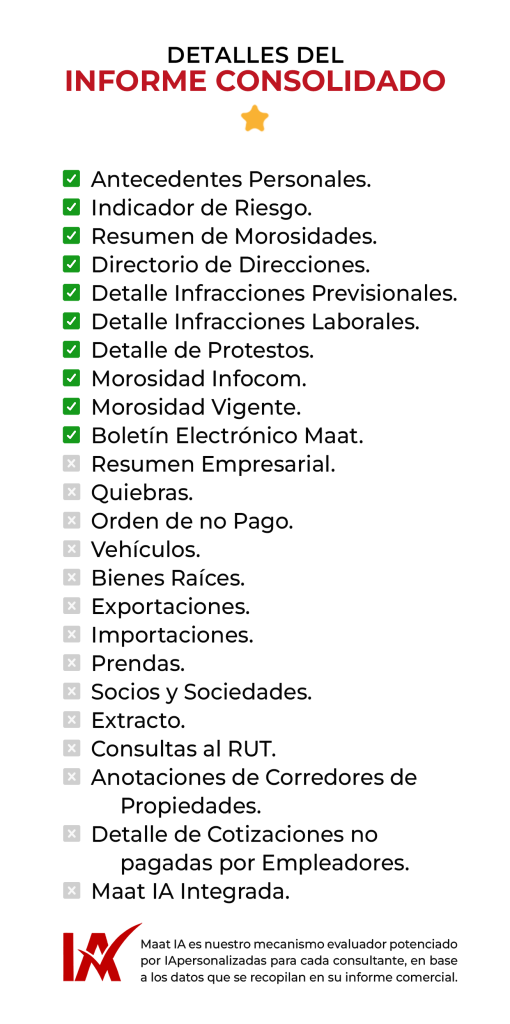

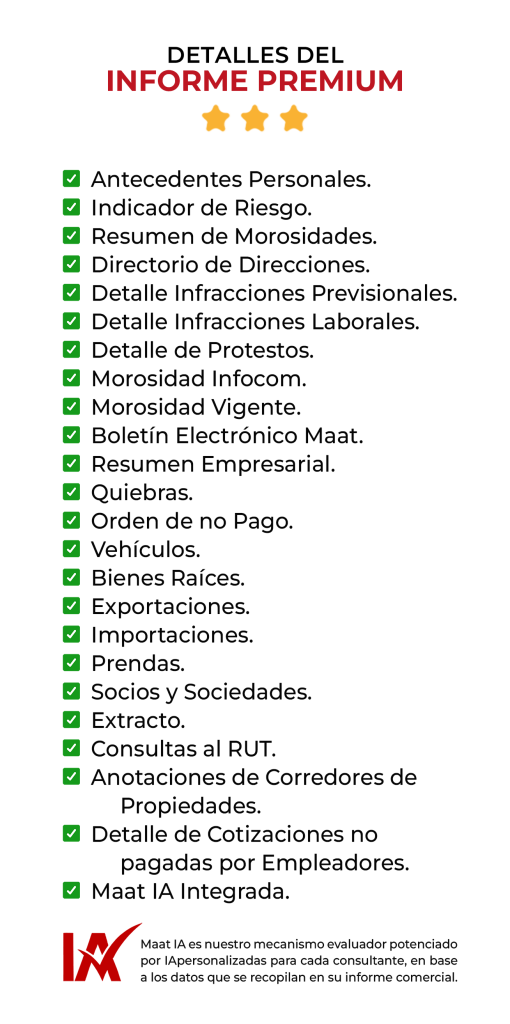

👉 Revisar Informes Comerciales Maat

Comparativa real de financiamiento para empresas pequeñas

| Alternativa | Qué financia | Montos habituales | Requisitos | Nivel de exigencia |

|---|---|---|---|---|

| Crédito bancario | Capital de trabajo, expansión, inversión y refinanciamiento | Desde millones hasta +$100 millones según perfil empresa | Carpeta tributaria, historial financiero, ventas y buen comportamiento comercial | Alta |

| Factoring | Liquidez inmediata usando facturas por cobrar | Depende del valor de facturas cedidas | Facturas válidas, empresa formal y evaluación comercial | Media |

| Leasing | Vehículos, maquinaria y equipamiento | Hasta UF 15.000 en algunos programas | Empresa formalizada, capacidad de pago y evaluación financiera | Media-Alta |

| CORFO | Capital de trabajo, inversión y financiamiento productivo | Hasta UF 10.000 por RUT en modalidades generales | Ventas bajo UF 100.000 y evaluación del intermediario financiero | Media |

| Cooperativas | Operación diaria y crecimiento inicial | Montos variables según entidad | Inicio de actividades, flujo demostrable y antecedentes básicos | Media-Baja |

El crédito correcto comienza mucho antes de solicitarlo

Para una pequeña empresa, conseguir financiamiento no depende solamente de encontrar una entidad que entregue crédito. La verdadera diferencia suele estar en qué tan preparada está la empresa antes de iniciar el proceso.

Entender las alternativas disponibles, ordenar la información financiera y revisar antecedentes comerciales permite enfrentar la evaluación con mucha más claridad.

Hoy las entidades financieras analizan riesgo constantemente. Y en ese escenario, contar con información comercial actualizada deja de ser solamente una consulta preventiva y pasa a convertirse en una herramienta estratégica para acceder a mejores oportunidades financieras.

Antes de solicitar un crédito, revisa cómo aparece tu empresa

Las entidades financieras analizan antecedentes comerciales antes de aprobar financiamiento. Revisar tu situación puede ayudarte a detectar morosidades, anticiparte a rechazos y mejorar tus posibilidades de aprobación.

Consultar informe comercialPreguntas frecuentes sobre informes de solvencias

¿Qué revisan los bancos antes de aprobar un crédito para empresas pequeñas?

Las entidades financieras evalúan distintos factores antes de aprobar financiamiento para una pyme. Entre los más relevantes están el historial comercial de la empresa, la existencia de morosidades publicadas, la capacidad de pago, el nivel de ventas, la antigüedad tributaria y el comportamiento financiero general.

Además, muchas instituciones utilizan información comercial proveniente de empresas especializadas en evaluación de riesgo. Por eso, revisar previamente cómo aparece tu empresa en un informe comercial puede ayudarte a detectar antecedentes que afecten la aprobación del crédito.

¿Qué alternativa de financiamiento es mejor para una empresa pequeña?

Depende completamente del objetivo del financiamiento y de la situación financiera de la empresa.

Por ejemplo, el crédito bancario suele utilizarse para expansión o montos mayores; el factoring ayuda a obtener liquidez inmediata usando facturas; y el leasing es común cuando la empresa necesita adquirir vehículos, maquinaria o equipamiento sin realizar una compra inmediata.

También existen programas Corfo y cooperativas financieras que pueden ser más accesibles para empresas pequeñas o en crecimiento. Lo importante es comparar requisitos, plazos, exigencias y capacidad real de pago antes de tomar una decisión financiera.

¿Por qué es importante revisar un informe comercial antes de pedir un crédito empresa?

Porque muchas empresas descubren problemas financieros recién cuando el crédito ya fue rechazado.

Un informe comercial permite identificar morosidades publicadas, deudas impagas y antecedentes que podrían influir en la evaluación realizada por bancos, cooperativas o acreedores. Eso entrega mayor claridad antes de iniciar una solicitud de financiamiento.

Además, empresas como Maat entregan servicios de información comercial utilizados por distintas organizaciones para evaluación de riesgo, por lo que conocer previamente tu situación puede ayudarte a anticiparte y postular con información real sobre el estado financiero de tu empresa.