Cuando una persona piensa en solicitar financiamiento, suele enfocarse en lo inmediato: cuánto dinero necesita y en qué condiciones lo puede pagar. Sin embargo, desde el punto de vista de una institución financiera, el proceso es completamente distinto.

Un crédito de consumo es, en esencia, una evaluación de riesgo. El banco, casa comercial o entidad que entrega el crédito no solo revisa si cumples requisitos formales, sino que intenta responder una pregunta mucho más compleja:

¿Qué probabilidad existe de que esta persona pague correctamente?

¿Qué probabilidad existe de que esta persona pague correctamente?

Aquí es donde entran variables que muchas veces no son visibles para el solicitante, pero que tienen un peso decisivo en la evaluación.

En términos generales, los requisitos para un crédito de consumo en Chile son conocidos y relativamente accesibles. La mayoría de las personas los cumple sin dificultad:

A primera vista, esto podría dar la impresión de que obtener un crédito es un proceso sencillo. Y en teoría lo es.

El problema es que estos requisitos funcionan como un filtro inicial, pero no determinan la aprobación. Son solo el punto de entrada.

Una vez superada la etapa básica, comienza la evaluación que realmente define el resultado. Las instituciones analizan tu historial financiero con bastante más detalle del que la mayoría imagina. No se trata solo de saber si tienes deudas, sino de entender cómo te has comportado frente a ellas.

Por ejemplo, no es lo mismo:

Tampoco es equivalente:

Este tipo de diferencias construyen lo que se conoce como perfil de riesgo, y es justamente ese perfil el que determina si accedes a un crédito, el monto que te ofrecen y las condiciones asociadas.

Aquí es donde muchas decisiones se explican.

Cuando una entidad evalúa una solicitud, no se basa en lo que el usuario declara, sino en la información que tiene disponible en su sistema. Esa información proviene, en gran parte, de bases de datos comerciales que consolidan el comportamiento financiero de personas y empresas.

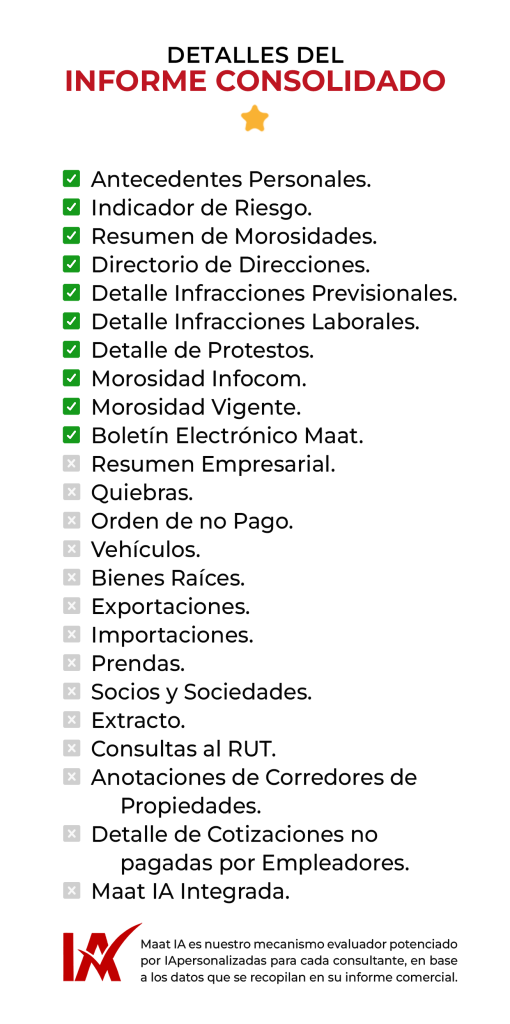

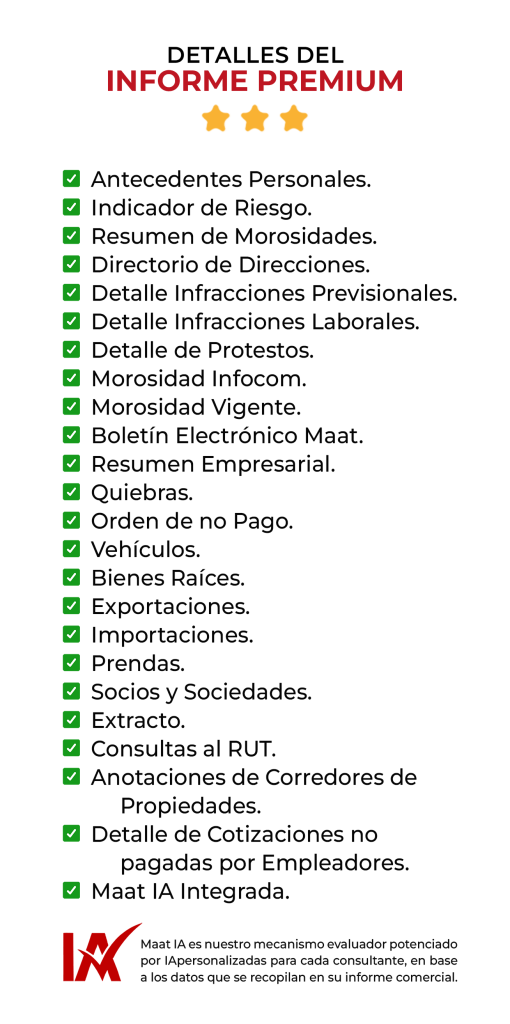

En Chile, el informe comercial Chile es una de las herramientas centrales en este proceso.

Y aquí hay un punto clave que la mayoría desconoce:

Las entidades financieras trabajan directamente con proveedores de información comercial.

Como MAAT, nosotros prestamos este servicio a empresas grandes, incluyendo bancos y casas comerciales que otorgan crédito. Esto significa que:

Por lo tanto, no se trata solo de revisar tu situación por curiosidad.

Se trata de entender exactamente qué están viendo cuando evalúan tu perfil.

Si quieres hacerlo antes de solicitar un crédito, puedes revisar tu situación con distintos tipos de informes aquí: https://informacion.maat.cl/informes-comerciales-maat/

Uno de los patrones más repetidos en la evaluación crediticia es el rechazo inesperado.

Personas que tienen ingresos, cumplen requisitos e, incluso, no perciben problemas financieros, aun así reciben una respuesta negativa.

En la mayoría de los casos, esto ocurre por una desconexión entre percepción y realidad:

El problema no es solo la existencia de la deuda, sino su visibilidad dentro del sistema cuando todavía no han preescrito. Y cuando la información ya está siendo utilizada por las entidades, la capacidad de reacción es nula.

Entender cómo funciona la evaluación cambia completamente la forma en que debes enfrentar el proceso. Más que cumplir requisitos, se trata de prepararte estratégicamente.

Algunas acciones concretas:

Revisar tu informe comercial

Revisar tu informe comercialTe permite detectar riesgos antes de que impacten tu evaluación.

Priorizar regularizaciónNo todas las deudas tienen el mismo peso. Identificar cuáles afectan más es clave.

Evitar decisiones sin informaciónSolicitar múltiples créditos sin entender tu situación puede empeorar tu perfil.

El error más común al solicitar un crédito de consumo en Chile es pensar que se trata de cumplir condiciones básicas.

En la práctica, la aprobación depende de algo mucho más profundo:

tu historial financiero y la información disponible sobre ti.

Hoy, esa información no es abstracta ni inaccesible. Está disponible y es utilizada activamente por las instituciones que toman decisiones.

Por eso, anticiparte no es opcional. Es la única forma de mantener el control.