1. Evalúa tu capacidad real de pago antes de tomar cualquier crédito.

Muchas personas calculan su capacidad de pago “a ojo”, sin revisar ingresos, gastos anuales o deudas existentes. Fin de año es un buen momento para hacer un análisis más detallado.

Recomendaciones extendidas

-

Calcula tu gasto mensual fijo real: arriendo, servicios, alimentación, transporte, seguros, etc.

-

Suma tus deudas vigentes con sus costos reales: intereses, comisiones, cargos adicionales.

-

Revisa si tendrás ingresos extraordinarios (aguinaldos, bonos, proyectos).

-

Asegúrate de que la nueva cuota no comprometa más del 25% de tus ingresos estables.

Un error común es confiar en que “en enero me ordeno”. Pero la realidad es que enero suele traer gastos adicionales, como contribuciones, matrículas, permisos de circulación o vacaciones.

2. No te dejes seducir por ofertas de financiamiento inmediato.

Black Friday y Navidad son épocas diseñadas para generar urgencia. Muchas ofertas realmente no son descuentos reales, y otras solo aplican si utilizas crédito de la misma institución financiera.

Consejos prácticos

-

Verifica si el precio rebajado realmente vale la pena comparándolo con otras tiendas.

-

Pregunta por el costo total del crédito, no solo por la cuota.

-

Recuerda que las compras impulsivas son la principal causa de endeudamiento en estas fechas.

Si una compra depende de usar un crédito para “aprovechar la oferta”, probablemente no es tan necesaria como parece.

3. Mantén control sobre tus deudas actuales antes de sumar nuevas.

Un error frecuente es pedir un crédito para “ordenar las finanzas”, pero sin revisar antes la situación comercial completa de las deudas vigentes. El resultado: morosidades que aparecen después y terminan castigando tu score.

Antes de pedir cualquier tipo de crédito:

-

Revisa tu informe comercial actualizado.

-

Confirma si tienes morosidades vencidas sin pagar.

-

Evalúa si alguna deuda está por entrar al boletín comercial.

-

Verifica si tu comportamiento previo te ayudará o te castigará frente a un nuevo crédito.

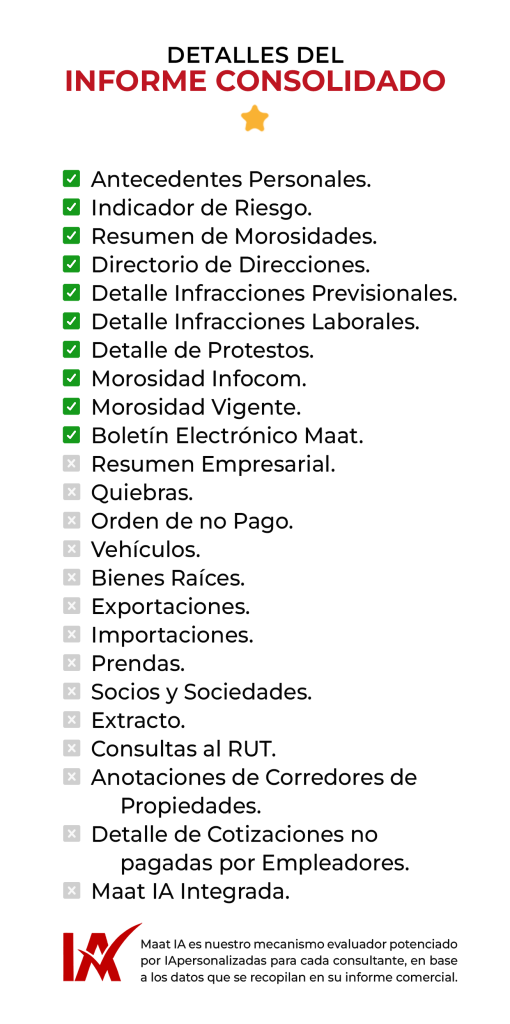

En Maat Chile, puedes obtener un informe accesible, instantáneo y sin restricciones de marca para entender tu situación antes de tomar cualquier decisión.

4. No tomes un crédito para cubrir otro crédito (efecto “bola de nieve”).

Este es uno de los riesgos más comunes durante las fiestas de fin de año. Las personas utilizan una línea de crédito o tarjeta para pagar otra deuda, creyendo que así se ordenan. En realidad, solo mueven el problema hacia otro lado y encarecen la obligación.

Por qué evitarlo

-

Terminas pagando dos intereses distintos.

-

Tu carga mensual aumenta.

-

Impacta tu estabilidad financiera a largo plazo.

-

Aumenta el riesgo de caer en morosidades si un mes no te alcanza.

Solo en caso de consolidación formal (reestructuración bancaria con una sola cuota baja) podría ser válido, pero NUNCA usando créditos rotativos o compras diferidas.

5. Construye un presupuesto de fin de año.

Planificar por adelantado es la mejor defensa contra la morosidad futura. Y no tiene que ser complejo.

Incluye en tu presupuesto

-

Regalos navideños con tope de gasto por persona.

-

Eventos, cenas o viajes familiares.

-

Gastos laborales o compromisos adicionales típicos de diciembre.

-

Margen para emergencias.

Un presupuesto te permite diferenciar entre compras necesarias y compras emocionales.

6. Consulta tu informe comercial antes de tomar cualquier crédito.

Esta es una de las recomendaciones más importantes para proteger tu situación comercial.

¿Por qué consultarlo?

-

Podrías tener una morosidad que desconocías.

-

Podrías aparecer en boletín comercial por una deuda menor no pagada.

-

Podrías estar a un mes de caer en mora.

-

Tu score podría haber cambiado por conducta reciente.

-

Las instituciones financieras analizan tu comportamiento previo antes de aprobar créditos.

Un informe comercial actualizado te permite:

-

Saber exactamente cómo te ven las empresas financieras.

-

Prevenir rechazos.

-

Evitar caer en morosidades por desconocimiento.

-

Tomar decisiones responsables.

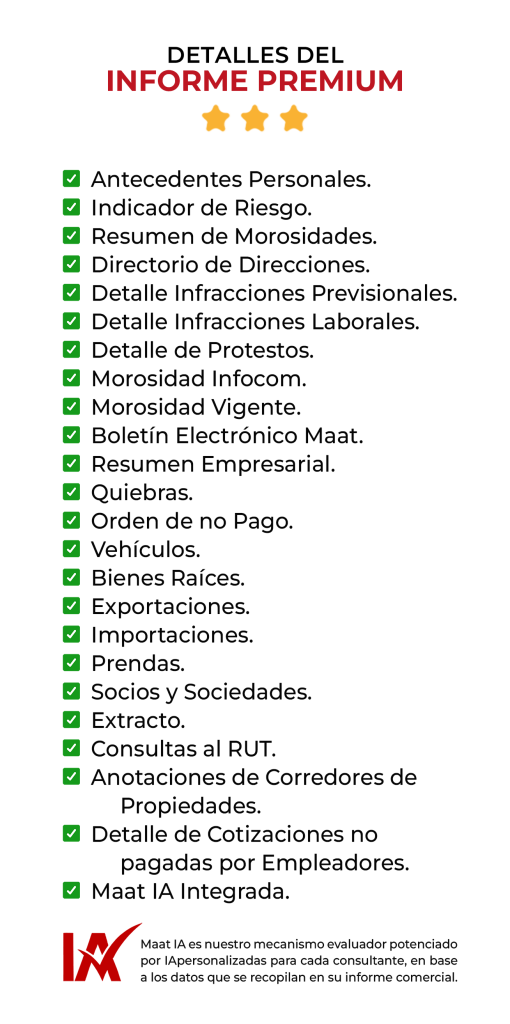

Maat Chile ofrece informes accesibles, actualizados y libres de marcas registradas, enfocados en que puedas comprender tu situación de forma clara.

7. Reserva parte de tus ingresos variables para cerrar deudas pequeñas.

El aguinaldo o bonos de fin de año no deberían usarse completamente en compras navideñas. Es el mejor momento para cerrar deudas pequeñas que pueden arrastrarte al boletín comercial.

Prioriza pagar:

-

Deudas con mora baja.

-

Deudas que ya están publicadas en boletín.

-

Deudas que están por cumplir el tercer mes de atraso.

-

Créditos con alto interés rotativo.

Cerrar pequeñas morosidades mejora tu score más rápido que cualquier otra acción.

8. Sé transparente con tu familia sobre tu presupuesto.

Muchas morosidades surgen porque la gente siente presión por “cumplir” en Navidad. Sin embargo, la responsabilidad financiera también es una forma de cuidado.

Hablar abiertamente de límites de gasto, deudas y prioridades permite:

-

Evitar compras excesivas.

-

Compartir gastos familiares.

-

Quitar la presión de regalos caros.

-

Mantener estabilidad económica a largo plazo.

_______________________________________________________________________________________________

Preguntas Frecuentes (FAQ)