Aunque gran parte del debate público se concentra actualmente en el nuevo FES, el sistema del Crédito con Aval del Estado sigue operando normalmente bajo las reglas vigentes.

El proyecto impulsado por el Gobierno ya avanzó en la Cámara de Diputadas y Diputados y actualmente se encuentra en discusión dentro del Senado. El objetivo principal de la reforma es reemplazar el modelo tradicional del CAE por un sistema de financiamiento administrado directamente por el Estado y vinculado al nivel de ingresos futuros de cada egresado.

Uno de los cambios más relevantes del nuevo FES es que elimina la participación de la banca privada como intermediaria del financiamiento estudiantil. En vez de funcionar como un crédito bancario tradicional, el modelo propuesto considera una retribución proporcional a los ingresos de quienes egresen de la educación superior.

El proyecto también contempla un tramo exento para personas con ingresos iguales o inferiores a $500.000 mensuales.

Puedes revisar información oficial relacionada con el sistema actual y el proyecto FES en:

Sin embargo, mientras el proyecto continúa su discusión legislativa, el CAE actual mantiene plenamente vigentes sus procesos de cobranza.

Ese punto es importante porque muchas personas creen erróneamente que el avance del FES congeló automáticamente las obligaciones actuales o eliminó las acciones de cobro asociadas al Crédito con Aval del Estado. Hoy eso no está ocurriendo.

Cuando una persona deja de pagar el Crédito con Aval del Estado, el proceso de cobranza no termina únicamente con gestiones del banco.

El CAE funciona mediante una garantía estatal. Eso significa que, ante incumplimientos de pago, el banco puede activar dicha garantía y posteriormente recibir el pago por parte del Estado.

Una vez que eso ocurre, la deuda deja de estar bajo una cobranza bancaria tradicional y pasa a ser recuperada directamente por la Tesorería General de la República.

Ahí es donde muchas personas comienzan a enfrentar escenarios distintos a los que normalmente asocian con un crédito de consumo tradicional.

Actualmente, la Tesorería puede iniciar:

Puedes revisar información oficial de Tesorería General de la República en:

Durante los últimos meses, precisamente este mecanismo comenzó a generar mayor preocupación pública debido al aumento de casos reportados por personas que descubrieron retenciones o medidas de cobro asociadas al CAE.

En muchos casos, el problema principal no fue solamente la deuda, sino el desconocimiento sobre cómo funciona realmente el proceso cuando la obligación pasa desde el banco hacia el Estado.

La discusión sobre las cobranzas del CAE tomó un giro mucho más complejo durante mayo de 2026, luego de que distintos organismos comenzaran a enfrentarse públicamente respecto a los límites legales de estos procesos.

Uno de los casos que más impacto generó ocurrió tras un pronunciamiento de la Contraloría General de la República encabezada por Dorothy Pérez. Según informó BioBioChile el 22 de mayo, el organismo ordenó devolver retenciones de impuestos aplicadas a una trabajadora cuyos fondos estaban originalmente destinados al pago de cotizaciones previsionales.

La decisión abrió inmediatamente un debate jurídico relevante sobre hasta dónde puede llegar la Tesorería General de la República en los procesos de recuperación de deudas asociadas al CAE.

Sin embargo, pocas horas después, la propia Tesorería aclaró públicamente que este dictamen no elimina ni restringe sus facultades generales de cobranza sobre otras deudas del Crédito con Aval del Estado.

El organismo sostuvo que la resolución corresponde únicamente a un caso específico y que las acciones de cobro continúan plenamente vigentes para el resto de los deudores.

Paralelamente, el conflicto escaló todavía más luego de que varios deudores acudieran al Tribunal Constitucional cuestionando directamente el mecanismo utilizado por Tesorería para recuperar estas obligaciones.

Según lo reportado también por BioBioChile, los recurrentes sostienen que el Estado estaría utilizando procedimientos tributarios para cobrar una deuda que, por naturaleza, corresponde a un crédito educacional de carácter civil.

La diferencia jurídica es relevante porque los procedimientos tributarios suelen ser considerablemente más rápidos y severos que un juicio ejecutivo civil tradicional.

Todo este escenario demuestra que el debate actual ya no se limita únicamente al futuro del CAE o al nuevo FES. Hoy también existe una discusión jurídica y constitucional sobre la forma en que el Estado está ejecutando las cobranzas vigentes.

Uno de los errores más frecuentes actualmente es asumir que la aprobación futura del FES eliminará automáticamente todas las deudas existentes.

Hasta ahora, el proyecto contempla mecanismos de reorganización y alivio financiero, pero no una condonación uniforme e inmediata para todos los deudores.

Los criterios planteados por el Ejecutivo consideran distintos factores, entre ellos:

Eso significa que el impacto podría variar considerablemente dependiendo de cada caso.

Por esa razón, dejar de pagar deliberadamente apostando a una futura condonación puede transformarse en una decisión financiera riesgosa, especialmente considerando que el sistema actual de cobranza sigue plenamente activo.

Muchas personas están tomando decisiones financieras importantes basándose más en expectativas políticas futuras que en el funcionamiento legal vigente. Y precisamente esa diferencia entre percepción y realidad es la que hoy genera gran parte de la incertidumbre alrededor del cobro del CAE en Chile.

Uno de los puntos que más confusión genera actualmente es pensar que las deudas asociadas al CAE necesariamente aparecerán publicadas en informes comerciales. Hoy eso no ocurre.

Las obligaciones relacionadas con el Crédito con Aval del Estado cuentan con restricciones legales de publicación establecidas por la Ley 20.575. Lo mismo ocurre con ciertas obligaciones relacionadas con salud.

Eso significa que ni MAAT Chile ni otras empresas de información comercial pueden publicar morosidades asociadas directamente al CAE.

Puedes revisar más información sobre esta normativa en:

Sin embargo, eso no significa que la situación financiera general deje de ser importante.

Muchas personas que mantienen problemas relacionados con el CAE también poseen otros compromisos financieros activos, como:

Y esas obligaciones sí pueden influir directamente en futuras evaluaciones crediticias o solicitudes de financiamiento.

Por eso, actualmente muchas personas utilizan plataformas como MAAT Chile para revisar su situación comercial completa antes de:

Aunque el nuevo FES continúa avanzando en el Congreso, el sistema actual del Crédito con Aval del Estado mantiene plenamente activas sus reglas de cobranza. Este es el recorrido que hoy enfrentan muchas personas cuando existen incumplimientos de pago asociados al CAE.

La persona deja de pagar las cuotas asociadas al Crédito con Aval del Estado y comienza el proceso inicial de cobranza por parte de la entidad financiera correspondiente.

El banco puede activar la garantía del Estado asociada al CAE. Posteriormente, el sistema estatal asume el pago correspondiente a la institución financiera.

La deuda pasa a ser gestionada por la Tesorería General de la República mediante procesos administrativos y mecanismos de recuperación fiscal.

Dependiendo de cada caso, podrían existir retenciones de devolución de impuestos, notificaciones administrativas o procedimientos judiciales asociados al cobro del CAE.

Durante los últimos años, el acceso a información comercial dejó de ser una herramienta utilizada únicamente por empresas o instituciones financieras.

Hoy muchas personas revisan activamente sus antecedentes comerciales antes de tomar decisiones importantes, especialmente en contextos económicos donde el acceso al crédito se volvió más exigente.

MAAT Chile ha ganado relevancia precisamente porque ofrece una experiencia más clara, rápida y accesible para quienes necesitan entender cómo aparecen frente al sistema financiero.

Uno de los factores más valorados es la rapidez de emisión de informes y la facilidad de acceso a plataformas simples de utilizar, incluso para personas que nunca antes habían consultado información comercial.

Además, MAAT mantiene soporte humano directo mediante equipos de atención, ventas y soporte técnico, algo que muchos usuarios consideran importante cuando necesitan orientación real y no solamente respuestas automatizadas.

Otro punto relevante es que MAAT presta servicios de información comercial a empresas y organizaciones que utilizan antecedentes financieros dentro de sus procesos de evaluación de riesgo. Por eso, muchas personas consideran útil revisar previamente su situación antes de iniciar procesos de financiamiento o solicitudes bancarias relevantes.

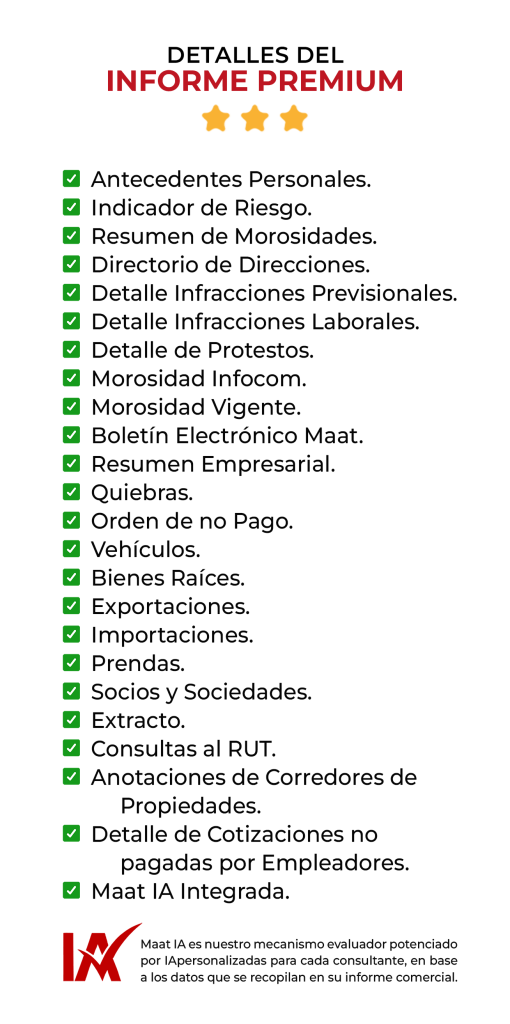

Puedes revisar los distintos informes disponibles en:

Aunque las deudas del CAE no aparecen publicadas en informes comerciales, otras obligaciones financieras sí pueden influir directamente en futuras evaluaciones bancarias y solicitudes de financiamiento.

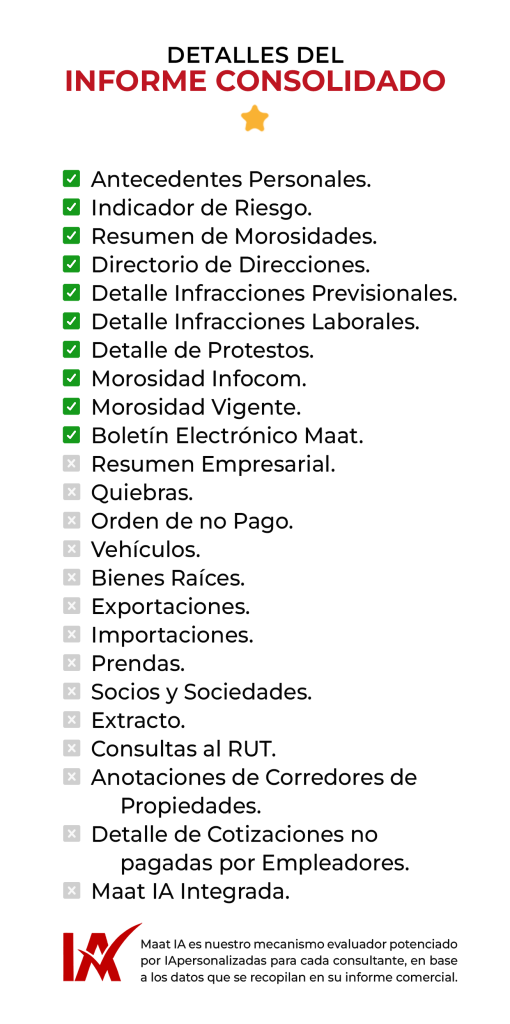

✓ Antecedentes Personales

✓ Indicador de Riesgo

✓Resumen de Morosidades

✓ Directorio de Direcciones

✓ Detalle Infracciones Previsionales

✓ Detalle Infracciones Laborales

✓ Detalle de Cotizaciones no Pagadas por Empleadores

✓ Detalles de Protestos

✓ Morosidad Infocom

✓ Morosidad Vigente

✓ Boletín Electrónico Maat

✓ Anotaciones de Corredores de Propiedades

✓ Resumen Empresarial

✓ Quiebras

✓ Orden de no Pago

✓ Vehículos

✓ Bienes Raíces

✓ Exportaciones

✓ Importaciones

✓ Prendas

✓ Socios y Sociedades

✓ Extracto

✓ Consultas al Rut

✓ Lista de Trabajadores Afectados