Saber cómo ver deudas comerciales no es solo una consulta puntual: es una herramienta de control financiero. Muchas personas creen tener su situación bajo control hasta que enfrentan un rechazo de crédito, un problema en una evaluación o una decisión que no avanza sin explicación clara.

En ese momento, la pregunta cambia. Ya no es “¿tengo deudas?”, sino “¿por qué esto aparece ahora y no lo sabía?”.

La respuesta está en la visibilidad. Las deudas no siempre son evidentes hasta que son informadas en sistemas comerciales. Por eso, revisar esta información antes de necesitarla no es un trámite: es una decisión estratégica.

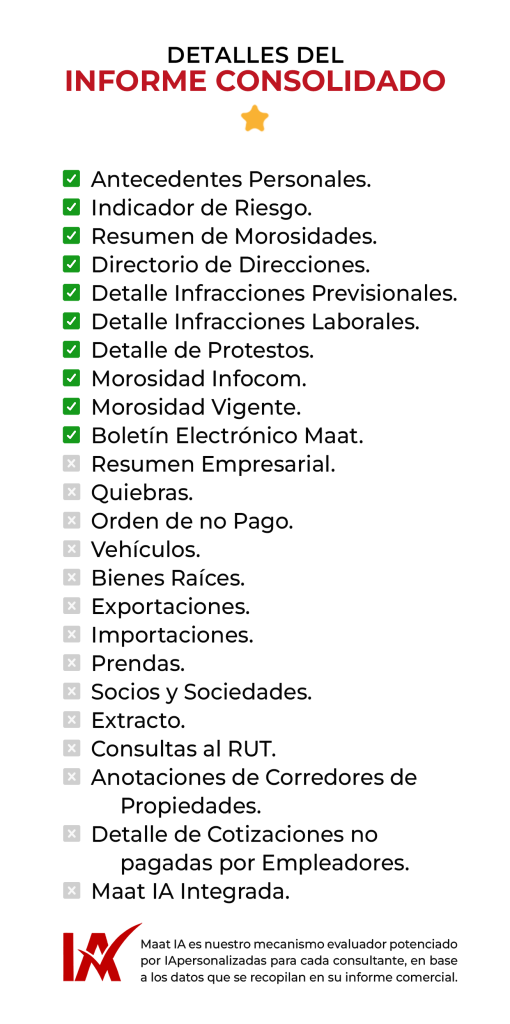

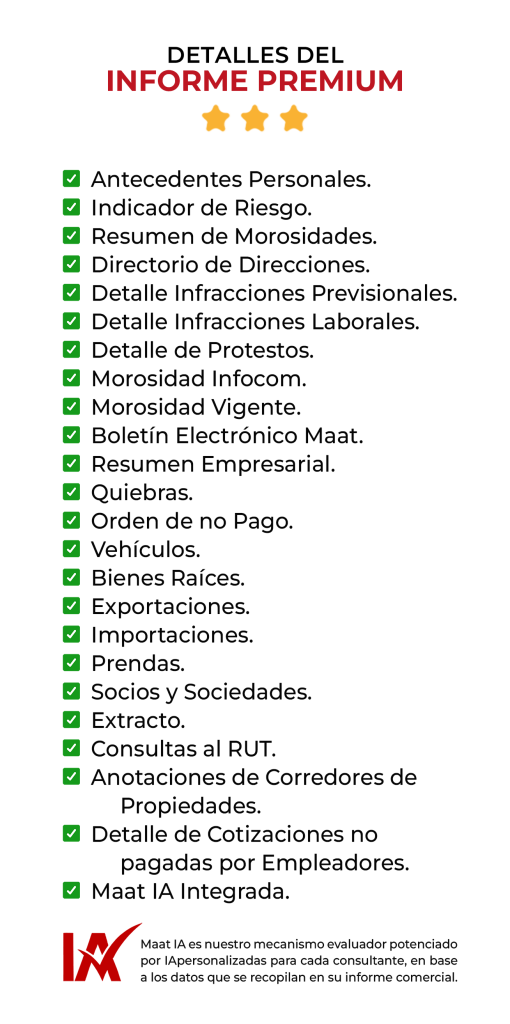

Hoy, plataformas como el Boletín Comercial Maat permiten acceder a esta información de forma directa, rápida y con el nivel de detalle necesario para tomar decisiones informadas.

¿Qué son las deudas comerciales y qué información muestra?

Cuando hablamos de deudas comerciales, nos referimos a obligaciones impagas que han sido reportadas por entidades financieras, casas comerciales u otros acreedores.

Sin embargo, hay un punto clave que muchas personas desconocen: no todas las deudas aparecen en un informe comercial.

En Chile, lo habitual es que se informen:

- Deudas morosas (impagas)

- Obligaciones vencidas que han sido reportadas

- Información relevante para evaluación de riesgo

Esto significa que una deuda al día no afecta tu historial en este tipo de informes, pero una deuda impaga sí puede impactar directamente tu acceso a crédito o a evaluaciones comerciales.

Entender esta diferencia evita uno de los errores más comunes: asumir que “tener deuda” es lo mismo que “estar informado”.

Cómo ver deudas comerciales paso a paso

El proceso para consultar esta información es más simple de lo que parece, pero hacerlo bien marca la diferencia.

1. Elegir una fuente confiable de información

El primer paso no es técnico, es estratégico.

Debes acceder a una plataforma que trabaje con información válida y actualizada.

Por ejemplo, puedes consultar directamente en:

👉 https://informacion.maat.cl/compra-en-linea/

Esto te permite acceder a informes tanto de personas como de empresas, con distintos niveles de detalle según tu necesidad.

2. Ingresar los datos correctamente

Para consultar deudas comerciales necesitas información básica:

- RUT de la persona o empresa

- Número de Documento (solo para personas)

- Tipo de informe que deseas consultar

En el caso de empresas, es importante destacar que no se requiere autorización para revisar su información comercial, lo que facilita la evaluación de clientes o proveedores.

3. Analizar el informe más allá del monto

Aquí es donde el proceso deja de ser mecánico y se vuelve realmente útil.

Un informe comercial no solo muestra deudas. También entrega contexto:

- Antigüedad de la deuda

- Entidad que informa

- Comportamiento histórico

- Nivel de riesgo asociado

Dos deudas pueden tener el mismo monto, pero impactos completamente distintos dependiendo de su antigüedad o recurrencia.

4. Entender el impacto real en tus decisiones

Una deuda comercial no es solo un número. Es un factor de evaluación.

Puede afectar directamente:

- La aprobación de un crédito

- Condiciones de financiamiento

- Evaluaciones de arriendo

- Relación con proveedores o clientes

Por eso, el valor de revisar esta información no está en verla, sino en interpretarla correctamente.

Por qué muchas personas ven sus deudas demasiado tarde

Este es uno de los patrones más repetidos.

Durante meses —o incluso años— una persona puede asumir que su situación está en orden. No recibe alertas, no hay consecuencias visibles y todo parece bajo control.

Hasta que aparece un punto de fricción:

- Un crédito rechazado

- Una evaluación negativa

- Un proceso que no avanza

En ese momento, la información ya está publicada. Y eso cambia completamente el escenario.

Antes de la publicación, existe margen de acción.

Después, solo queda reaccionar.

La diferencia clave entre deuda vencida y morosidad

Uno de los errores más frecuentes es confundir estos conceptos.

- Deuda vencida: obligación que no se pagó en la fecha, pero aún no necesariamente informada

- Morosidad: deuda que ya fue reportada y forma parte del historial comercial

Esta diferencia es crítica. Marca el punto exacto en el que tu situación pasa de ser privada a tener impacto en decisiones externas.

Diagnóstico rápido: ¿podrías tener deudas sin saberlo?

Antes de asumir que todo está en orden, vale la pena hacer una pausa y evaluar tu situación.

Aquí puedes hacerlo en segundos:

Este tipo de autoevaluación no reemplaza un informe, pero sí permite identificar señales que muchas veces pasan desapercibidas.

Qué hacer después de revisar tus deudas comerciales

Una vez que tienes claridad, el enfoque cambia completamente.

Ya no estás reaccionando, estás gestionando.

Puedes:

- Priorizar qué deudas abordar primero

- Contactar a las entidades correspondientes

- Negociar condiciones antes de que escalen

- Evitar decisiones basadas en suposiciones

El cambio no está en eliminar la deuda de inmediato, sino en recuperar el control de la información.

Errores comunes al revisar deudas comerciales

Incluso cuando las personas acceden a su información, suelen cometer errores que limitan el valor del proceso:

- Revisar solo en momentos críticos

- No entender los datos del informe

- Ignorar deudas pequeñas

- Asumir que “si no sabías, no afecta”

La información comercial funciona independiente de la percepción.

Por eso, la revisión periódica es clave.

Ver tus deudas no es el problema, es la solución

Muchas personas evitan revisar su situación comercial por temor a lo que puedan encontrar. Sin embargo, el problema no es la información, es la falta de ella.

Una deuda no desaparece por no verla, pero sí puede gestionarse cuando la entiendes. Hoy tienes acceso a herramientas que antes no existían. La diferencia está en usarlas de forma preventiva, para evitar que tus morosidades escalen demasiado.