¿Qué significa caer en morosidad por deudas?

La morosidad ocurre cuando una deuda no se paga dentro del plazo acordado con el acreedor. En ese punto, el atraso comienza a generar consecuencias que van más allá del simple incumplimiento, ya que puede afectar la estabilidad financiera y la capacidad de responder a nuevos compromisos. Por lo tanto, entender este concepto resulta fundamental para anticiparse a escenarios de mayor complejidad.

Además, cuando una deuda entra en morosidad, suelen activarse intereses adicionales, gestiones de cobranza y restricciones para acceder a productos financieros. En consecuencia, prevenir esta situación no solo protege el flujo de dinero mensual, sino que también ayuda a mantener un mejor historial financiero a largo plazo.

Señales tempranas de riesgo en tus deudas

Antes de que una deuda se transforme en morosidad, suelen aparecer señales claras que muchas veces se pasan por alto. Por ejemplo, comenzar a postergar pagos, depender de un crédito para cubrir otro o perder visibilidad sobre los compromisos vigentes son alertas tempranas que no deben ignorarse.

Asimismo, cuando el presupuesto mensual deja de alcanzar con regularidad, es una señal de que el nivel de endeudamiento está aumentando. En este escenario, actuar de forma preventiva permite ordenar la situación antes de que los atrasos se acumulen y generen consecuencias más difíciles de revertir.

Ordenar tus deudas: el primer paso para evitar la morosidad

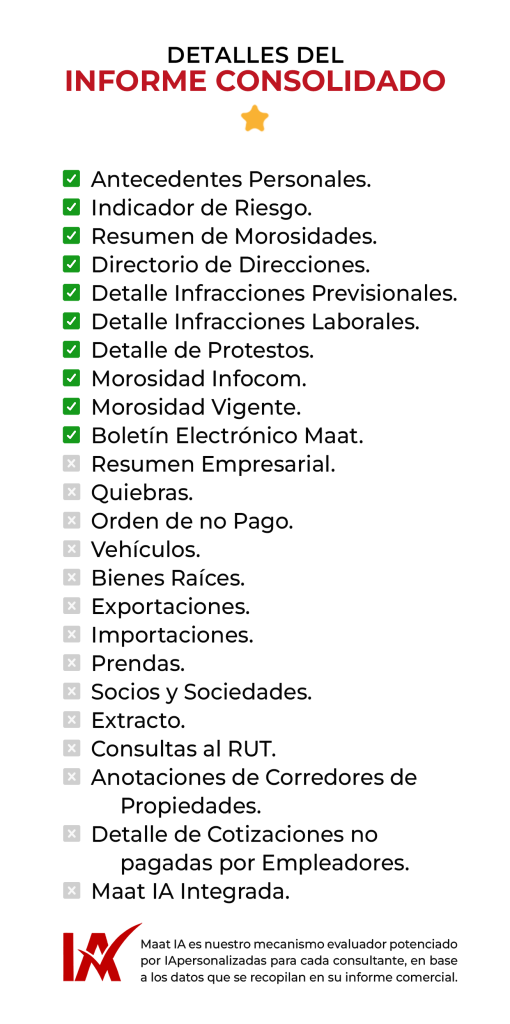

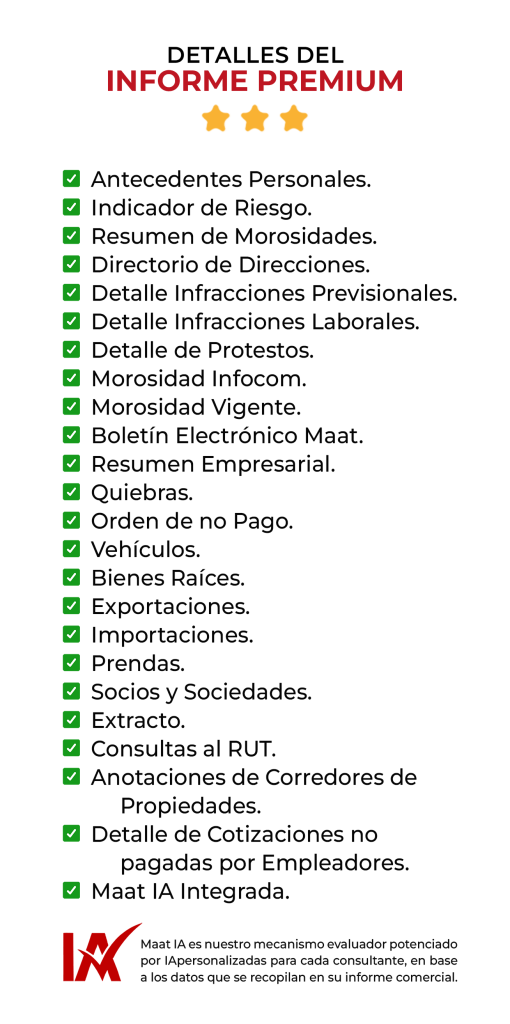

Uno de los pasos más importantes para evitar caer en morosidad por deudas es contar con una visión completa de todos los compromisos financieros. Para ello, es recomendable listar cada deuda, su monto, fecha de pago, tasa asociada y nivel de prioridad. Puedes acceder a ellas en distintas instituciones: las dos más usadas en Chile son DICOM de Equifax y los Informes Comerciales de Maat Chile.

Este ejercicio de orden permite tomar decisiones con mayor claridad. Además, facilita detectar qué deudas requieren atención inmediata y cuáles pueden reorganizarse con mayor flexibilidad. De este modo, se reduce la probabilidad de atrasos inesperados.

Cómo priorizar pagos de forma inteligente

No todas las deudas tienen el mismo impacto en caso de atraso. Por esta razón, priorizar pagos de manera estratégica es clave para evitar problemas mayores. Generalmente, los compromisos que generan mayores costos o consecuencias deben abordarse primero.

Al mismo tiempo, establecer un calendario de pagos realista ayuda a distribuir mejor los recursos disponibles. En consecuencia, una correcta priorización permite mantener el control financiero y disminuir el riesgo de caer en morosidad.

Controlar la información financiera disponible

Contar con información actualizada sobre la situación financiera es un elemento clave para tomar buenas decisiones. Muchas personas revisan antecedentes comerciales y financieros para entender su estado actual, utilizando referencias informativas como DICOM.

Sin embargo, es importante considerar que este tipo de información muestra solo una parte del panorama. Por lo tanto, revisarla debe ir acompañada de un análisis más amplio que permita comprender el contexto completo de las deudas y sus posibles riesgos.

Evitar soluciones rápidas que empeoran el problema

Cuando las deudas comienzan a generar presión, es común buscar soluciones inmediatas que prometen alivio rápido. No obstante, recurrir a nuevos créditos sin planificación suele aumentar el nivel de endeudamiento y, en algunos casos, agravar el problema en los boletines comerciales como Maat o DICOM.

En lugar de eso, es preferible evaluar alternativas con mayor cuidado. Por ejemplo, renegociar plazos o ajustar el presupuesto puede ser una opción más sostenible. De esta manera, se evita que las deudas escalen hacia escenarios de morosidad.

La importancia de anticiparse antes de figurar en registros de morosidad

Uno de los efectos más complejos de no gestionar las deudas a tiempo es aparecer en registros asociados a atrasos, como DICOM. Esta situación puede limitar el acceso a oportunidades financieras futuras.

Por ello, anticiparse es fundamental. Actuar antes de que las deudas se transformen en morosidad permite mantener mayor control y reducir el impacto de eventuales restricciones o evaluaciones negativas.

Educación financiera como herramienta de prevención

La educación financiera cumple un rol clave en la prevención de la morosidad. Comprender cómo funcionan los plazos, intereses y compromisos permite tomar decisiones más informadas y evitar errores comunes.

Además, una mayor comprensión financiera facilita interpretar correctamente la información disponible y evaluar con mayor criterio las opciones existentes para manejar deudas de forma responsable.

Apoyo y orientación para manejar deudas

Buscar orientación a tiempo puede marcar una diferencia importante. Contar con apoyo permite ordenar las deudas, evaluar escenarios y definir estrategias realistas según la situación particular.

En este proceso, revisar antecedentes financieros, incluso referencias informativas como DICOM, puede servir como punto de partida. Sin embargo, siempre es recomendable complementar esa información con análisis y contexto.

Prevención y toma de decisiones informadas

Evitar caer en morosidad por deudas requiere disciplina, planificación y acceso a información clara. Cuando las decisiones se toman con anticipación, es posible reducir riesgos y mantener estabilidad financiera.

Por lo tanto, la clave está en actuar de manera oportuna, revisar periódicamente la situación financiera y ajustar las decisiones antes de que los atrasos se conviertan en un problema mayor.

Contenido informativo y apoyo experto

Este contenido ha sido desarrollado con un enfoque en experiencia, conocimiento y confiabilidad, priorizando información clara, actualizada y útil para quienes buscan orientación sobre deudas y prevención de morosidad. El objetivo es entregar contexto comprensible, basado en buenas prácticas financieras, para apoyar la toma de decisiones informadas y responsables.

Conclusión

Saber cómo evitar caer en morosidad por deudas es una habilidad esencial en un entorno financiero cada vez más exigente. Cuando las deudas se gestionan con orden, información y anticipación, se reduce significativamente el riesgo de enfrentar consecuencias negativas.

En definitiva, mantener el control financiero no depende de soluciones rápidas, sino de decisiones informadas y consistentes en el tiempo. Una de las soluciones principales es revisar tu Informe Comercial constantemente, en Maat, DICOM, CMF o el boletín comercial que prefieras.

Conversa directamente con nuestro equipo y conoce cómo en Maat Chile te ayudamos a tomar decisiones con mayor respaldo y seguridad.