Negociar deudas morosas no es simplemente llamar a una empresa y pedir facilidades de pago. Es un proceso estratégico que puede impactar directamente tu historial comercial y tus futuras oportunidades de crédito. Muchas personas intentan resolver una deuda vencida o una deuda impaga sin revisar primero qué información está registrada a su nombre, lo que puede debilitar su posición frente al acreedor.

Cuando no tienes claridad sobre qué aparece en tu boletín comercial, cuánto tiempo lleva registrada la morosidad o si existen múltiples registros asociados a tu RUT, entras a la negociación en desventaja. La información es poder, y en este contexto, es tu principal herramienta para obtener mejores condiciones.

Negociar deudas morosas implica llegar a un acuerdo formal con el acreedor respecto de una obligación que no fue pagada en la fecha pactada. Esto puede incluir:

Rebajas de intereses.

Eliminación parcial de gastos de cobranza.

Repactación en nuevas cuotas.

Pago único con descuento.

Acuerdo de pago documentado.

Sin embargo, no todas las deudas vencidas se negocian de la misma manera. La antigüedad del registro, el monto total, la institución acreedora y el estado del registro en tu historial comercial influyen directamente en el margen de negociación.

Por eso, antes de iniciar cualquier conversación, debes revisar cómo aparece la información asociada a tu RUT en tu informe comercial.

El informe comercial es el documento que refleja las morosidades registradas a tu nombre. Muchas personas asocian este concepto con «DICOM», que es el registro más tradicional y conocido en el mercado, pero lo relevante no es el nombre, sino la información contenida.

Revisar tu boletín comercial te permite:

Confirmar qué deudas impagas están activas.

Verificar montos actualizados.

Detectar posibles errores.

Identificar si existen múltiples registros por la misma obligación.

Evaluar el impacto real de cada morosidad.

Sin este análisis previo, podrías aceptar condiciones desfavorables o pagar montos que no corresponden.

Negociar deudas morosas no es un acto impulsivo; es un proceso que debe planificarse con información precisa. El error más común es contactar al acreedor sin haber revisado previamente el estado real de la deuda vencida o deuda impaga en el informe comercial. A continuación, el método correcto paso a paso:

Antes de llamar, escribir o responder a una empresa de cobranza, debes consultar tu información financiera asociada a tu RUT y analizar:

Monto total registrado.

Fecha de publicación de la morosidad.

Tipo de acreedor.

Si existen registros duplicados.

Si la deuda aparece como vigente o castigada.

Este análisis te permite verificar que la deuda impaga esté correctamente registrada y que el monto coincida con la obligación original. En algunos casos, los intereses y gastos de cobranza pueden ser negociables, pero necesitas saber exactamente qué está informado para discutir con argumentos.

Negociar sin revisar tu informe comercial es como firmar un contrato sin leerlo.

Negociar deudas morosas no significa aceptar cualquier propuesta para “salir del problema”. Debes calcular:

Ingresos líquidos mensuales.

Gastos fijos.

Capacidad máxima de pago sin comprometer estabilidad.

Si aceptas una repactación que no puedes sostener, generarás una nueva deuda vencida y empeorarás tu historial comercial.

Es preferible proponer un acuerdo realista y sostenible, aunque sea a mayor plazo, antes que aceptar cuotas imposibles por presión.

Cuando ya conoces lo que aparece en tu informe comercial, puedes plantear escenarios concretos que facilitan la accesibilidad de pago del deudor:

Pago único con descuento: muchas empresas prefieren recuperar parte del capital rápidamente.

Reducción de intereses acumulados: especialmente en deudas antiguas.

Eliminación o rebaja de gastos de cobranza.

Nuevo plan de pago sin recargos adicionales.

Mientras más antigua sea la deuda impaga, mayor suele ser el margen de negociación. La clave es no preguntar “¿qué me ofrecen?”, sino proponer una solución concreta.

Nunca cierres un trato solo por teléfono. Todo acuerdo debe incluir:

Documento formal o carta de compromiso.

Detalle del monto acordado.

Condiciones de pago.

Confirmación de actualización posterior en tu informe comercial.

Este punto es crítico. Sin respaldo formal, no tienes cómo exigir que la deuda sea actualizada correctamente una vez pagada.

Una vez cumplido el acuerdo, debes volver a consultar tu informe comercial para confirmar que:

La deuda aparece como pagada o regularizada.

El monto esté actualizado.

No existan registros duplicados activos.

No se mantenga publicada como deuda impaga.

Este seguimiento es tan importante como la negociación misma. Regularizar no termina cuando pagas; termina cuando tu información comercial refleja correctamente la situación. Para más información al respecto, revisa nuestro blog de Errores en el boletín comercial: cómo detectarlos y corregirlos a tiempo.

Muchas personas intentan regularizar morosidades sin haber revisado previamente su situación. Los errores más frecuentes son:

Negociar sin saber si la deuda está correctamente registrada.

Pagar sin exigir comprobante formal.

Aceptar repactaciones con intereses excesivos.

No revisar si el registro se eliminó o actualizó tras el pago.

Estos errores pueden prolongar innecesariamente el impacto de una deuda vencida en tu historial.

Una deuda impaga afecta tu acceso a crédito, arriendos e incluso evaluaciones laborales en ciertos sectores. Pero negociar deudas morosas de forma estratégica puede acelerar tu recuperación financiera.

La diferencia entre improvisar y actuar con información concreta está en revisar primero tu informe comercial, entender el contexto completo y luego negociar desde una posición informada.

Controlar tu información comercial no elimina automáticamente una morosidad, pero sí te permite tomar decisiones con respaldo y reducir riesgos futuros.

Antes de negociar deudas morosas, en Maat puedes solicitar nuestro informe comercial gratis conforme a la Ley 20.575, el cual detalla de forma histórica qué personas o entidades han consultado tu RUT en búsqueda de antecedentes comerciales, incluyendo fecha, motivo y cantidad de consultas.

Aunque este reporte no muestra deudas vencidas ni deudas impagas, sí te permite entender si tu información está siendo revisada por terceros antes de iniciar una negociación. Tener claridad sobre quién ha consultado tu RUT fortalece tu estrategia y te permite actuar con mayor control sobre tu exposición financiera.

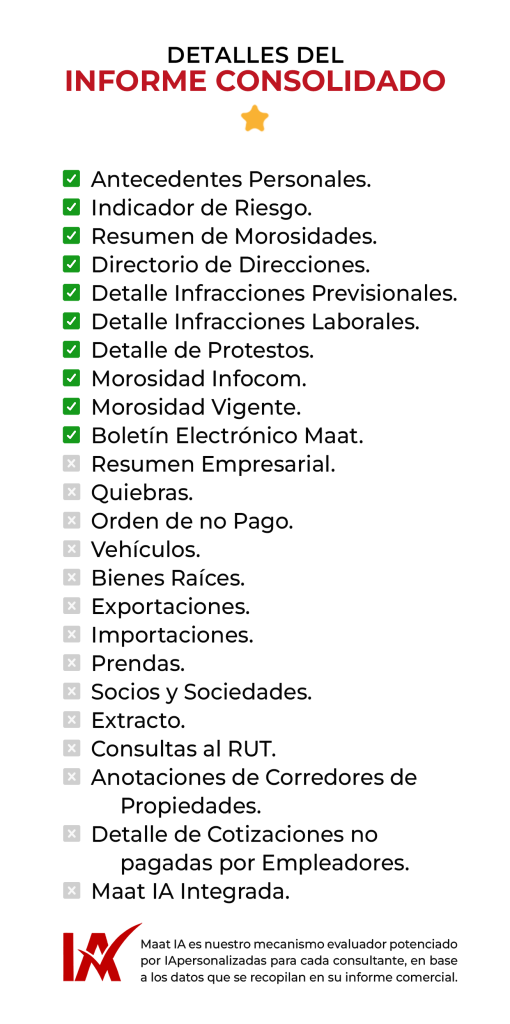

✓ Antecedentes Personales

✓ Indicador de Riesgo

✓Resumen de Morosidades

✓ Directorio de Direcciones

✓ Detalle Infracciones Previsionales

✓ Detalle Infracciones Laborales

✓ Detalle de Cotizaciones no Pagadas por Empleadores

✓ Detalles de Protestos

✓ Morosidad Infocom

✓ Morosidad Vigente

✓ Boletín Electrónico Maat

✓ Anotaciones de Corredores de Propiedades

✓ Resumen Empresarial

✓ Quiebras

✓ Orden de no Pago

✓ Vehículos

✓ Bienes Raíces

✓ Exportaciones

✓ Importaciones

✓ Prendas

✓ Socios y Sociedades

✓ Extracto

✓ Consultas al Rut

✓ Lista de Trabajadores Afectados