En Chile, un crédito «fácil» no significa sin requisitos. Significa encontrar la opción que mejor se ajusta a tu perfil financiero. Cada institución tiene criterios distintos. Conocerlos te permite postular donde tienes más probabilidades de aprobación.

El primer paso siempre es el mismo: conocer tu situación financiera actual. Ahí es donde entra tu informe comercial.

Son los créditos más comunes para personas naturales. Los otorgan bancos como BancoEstado, Scotiabank, BCI, Banco de Chile, Santander e Itaú.

Los requisitos generales son:

BancoEstado es la opción más accesible del sistema bancario. Acepta renta desde $200.000 para trabajadores dependientes y desde $350.000 para independientes. Sus plazos van de 6 a 60 meses, con hasta 84 meses para clientes con convenio de remuneraciones.

Son la puerta de entrada más fácil al sistema financiero. Las tarjetas Unipay e Hites permiten solicitarse sin historial crediticio y con pocos documentos. Son útiles para construir historial financiero. Sin embargo, sus tasas de interés suelen ser más altas que las bancarias.

Las cooperativas ofrecen créditos con condiciones más flexibles que los bancos. Están reguladas por la CMF. Algunas de las más conocidas son Coopeuch, Los Héroes y Oriencoop. Son especialmente útiles para trabajadores independientes o personas con historial financiero limitado.

Las cajas como Los Andes, Los Héroes y La Araucana otorgan créditos a sus afiliados con descuento directo por planilla. Son rápidas y con tasas competitivas.

Para empresas pequeñas existen líneas específicas. CORFO opera programas de financiamiento a través de bancos y cooperativas asociadas. BancoEstado tiene productos diseñados para pymes con renta desde $350.000 como independientes.

Este es el punto que más personas ignoran al postular. Tu informe comercial es lo primero que cualquier institución financiera revisa.

Cuando postulas a un crédito, la institución consulta tu informe comercial para evaluar si tienes morosidades o protestos vigentes, tu indicador de riesgo (score crediticio), tu historial de pago con bancos y casas comerciales, si tienes deudas impagas publicadas en el boletín comercial y tus antecedentes laborales y previsionales.

Un score alto (cercano a 950 en la escala Maat) indica bajo riesgo. Un score bajo (200 a 500) refleja antecedentes de incumplimiento y reduce las probabilidades de aprobación.

Tener antecedentes negativos no significa que no puedes acceder a crédito. Significa que debes elegir bien dónde postular. Los bancos tradicionales tienen criterios más estrictos. Las cooperativas, cajas de compensación y casas comerciales pueden ser más flexibles.

Lo más importante es conocer tu situación antes de postular. Postular a ciegas y ser rechazado también deja registro en tu historial de consultas.

Consultando tu informe comercial. En Maat Chile puedes obtenerlo de forma rápida y en línea.

Consulta tu informe comercial en Maat Chile

Consulta tu informe comercial en Maat Chile

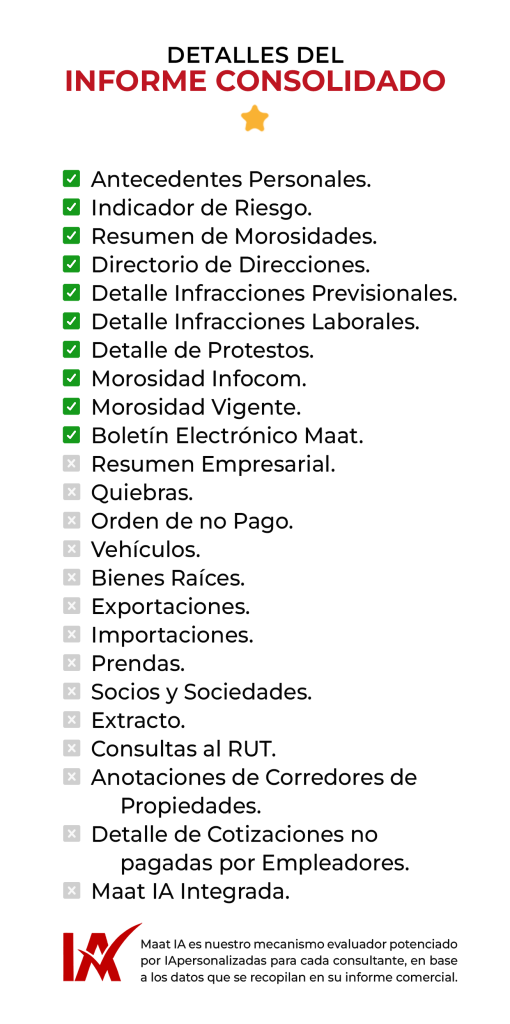

El Informe Consolidado ($7.500) muestra morosidades, indicador de riesgo y antecedentes laborales y previsionales. Es suficiente para saber en qué situación estás antes de postular.

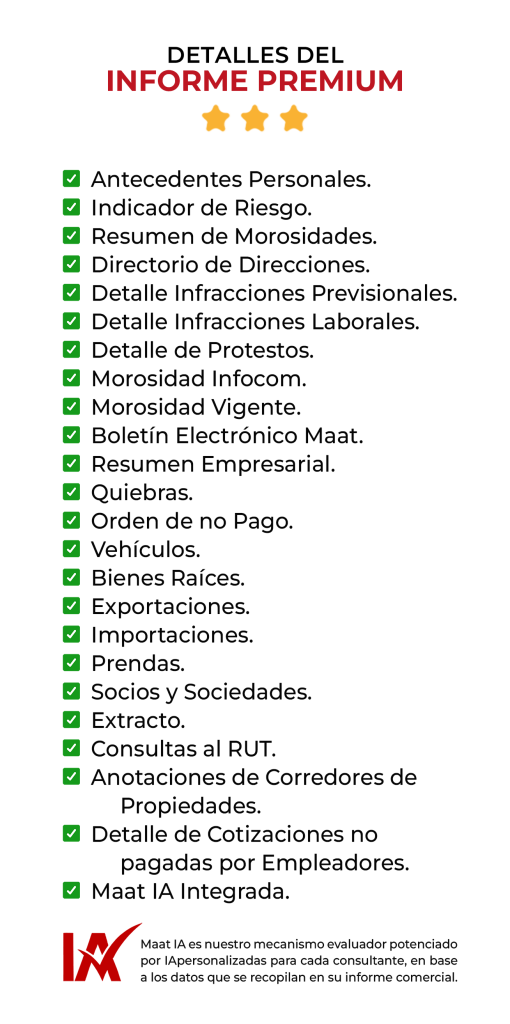

El Informe Premium ($11.500) incluye además Maat IA: un agente de inteligencia artificial integrado dentro del propio informe. Interpreta tus antecedentes y entrega recomendaciones personalizadas para ayudarte a entender tu situación y qué pasos seguir.

Ver todos los informes disponibles

1. Consulta tu informe comercial. Revisa si tienes morosidades, deudas publicadas o un score bajo. Si hay errores en tu informe, tienes derecho a solicitar correcciones.

2. Ordena tu documentación. Reúne tus últimas tres liquidaciones de sueldo (o boletas si eres independiente), cédula vigente y certificado de AFP o cotizaciones.

3. Elige la institución correcta según tu perfil. Con score alto, postula a un banco. Con historial limitado o score bajo, evalúa cooperativas o cajas de compensación.

4. Simula antes de firmar. Compara la CAE (Carga Anual Equivalente), no solo la cuota mensual. La CAE incluye todos los costos reales del crédito.

5. Lee el contrato completo. Presta atención a las condiciones de prepago, seguros asociados y comisiones.

Este es el punto más importante de esta guía.

Cuando una persona no puede acceder al sistema financiero formal, puede verse tentada a recurrir a prestamistas informales. Es un error que puede tener consecuencias muy graves.

Un préstamo informal es aquel que entrega un organismo no regulado. La operación no tiene garantía estatal, no tiene límites máximos de interés y no hay certeza de que no se estén realizando cobros adicionales.

En Chile, las únicas entidades autorizadas para entregar créditos son las reguladas por la CMF: bancos, cooperativas, créditos prendarios y cajas de compensación. También se puede acceder a créditos a través de las casas comerciales.

El modelo «gota a gota» opera con cobros diarios o semanales a tasas que superan con creces el máximo legal. Solo en los primeros seis meses de 2023, la Fiscalía Nacional registró 60 causas por el delito de usura, casi el triple que en el mismo periodo de 2022. Este fenómeno sigue creciendo en Chile y está vinculado en varios casos a crimen organizado transnacional.

Los riesgos de los préstamos informales son financieros, psicológicos y físicos. Incluyen intereses que multiplican la deuda en poco tiempo, un círculo vicioso donde se pide un préstamo para pagar otro, y altos niveles de ansiedad y miedo. En los casos más graves, se han registrado amenazas de muerte a deudores y sus familias.

Estas son las señales de alerta:

Verifica siempre que la entidad esté registrada en cmfchile.cl. Si no está, no firmes nada.

Renegociación de deudas (Ley de Insolvencia): Es un procedimiento gratuito, sin abogado, que permite ordenar las finanzas con respaldo legal. Se tramita en el SERNAC.

Cooperativas con criterios flexibles: Algunas evalúan casos con historial negativo si hay ingresos demostrables y voluntad de pago.

Cajas de compensación: Para afiliados con contrato, pueden otorgar créditos con descuento por planilla incluso con antecedentes negativos.

Microcréditos: Existen programas para emprendedores con historial limitado, operados por FOSIS y algunas ONG financieras.

En todos los casos, el primer paso es conocer tu situación real.

Obtén tu informe comercial en Maat Chile

| Perfil | Opción recomendada |

|---|---|

| Trabajador dependiente con buen historial | Banco (BancoEstado, BCI, Scotiabank) |

| Trabajador independiente | BancoEstado, cooperativas |

| Sin historial crediticio | Tarjeta casa comercial (Hites, Unipay) |

| Afiliado a caja de compensación | Crédito por planilla |

| Con antecedentes negativos | Cooperativa, SERNAC, renegociación |

| Empresa o pyme | BancoEstado pymes, CORFO, cooperativas |

Sacar un crédito fácil en Chile no significa saltarse el sistema. Significa conocer tu situación financiera, elegir la institución correcta y postular con información real. El informe comercial es tu punto de partida.

Ante cualquier oferta que prometa dinero rápido sin requisitos, la respuesta siempre debe ser la misma: desconfía.

Consulta tu informe comercial de personas Consulta el Informe comercial de empresas Ver todos los informes disponibles