1. Controlar el estrés financiero antes de tomar decisiones apresuradas

El estrés financiero de marzo es colectivo y predecible. Sin embargo, muchas decisiones dañinas nacen justamente en este escenario de urgencia. Refinanciar sin analizar condiciones, usar avances en efectivo con altas tasas o postergar pagos críticos puede escalar rápidamente la situación.

Cuando una persona actúa bajo presión, tiende a priorizar liquidez inmediata en lugar de impacto futuro. Pero no todas las deudas tienen el mismo riesgo. Algunas pueden transformarse en morosidades reportables si no se pagan en fecha, mientras otras permiten mayor margen de negociación.

Ordenar tus compromisos en una lista clara, con fechas y montos exactos, reduce la incertidumbre. Sin claridad, cualquier solución parece válida; con datos concretos, las decisiones se vuelven estratégicas.

2. Gestión técnica de deudas y gastos: separar lo urgente de lo importante

Enfrentar las deudas de marzo exige un enfoque estructurado.

Primero, calcula tus ingresos líquidos reales. No proyectes sobre bonos o ingresos variables que aún no se materializan. Trabaja con cifras confirmadas.

Luego, clasifica tus obligaciones en tres categorías:

Compromisos críticos que pueden generar morosidades inmediatas.

Deudas financieras con interés acumulativo.

Gastos prescindibles que pueden recortarse temporalmente.

La prioridad debe estar en aquellas obligaciones que, de no pagarse, podrían convertirse en deuda vencida y posteriormente en deuda impaga informada en boletines comerciales. Siempre hay que priorizar los créditos que tengan más tasa de interés.

Muchas personas esperan a que el problema aparezca en DICOM para reaccionar. La estrategia correcta es intervenir antes de que exista publicación formal. Esa diferencia puede proteger tu acceso a crédito durante todo el año.

3. Aplicar el método S.M.A.R.T para ordenar pagos y evitar morosidades

El ahorro y la reorganización financiera en marzo deben tener estructura.

Un objetivo como “voy a ahorrar más” es difuso. En cambio, un objetivo S.M.A.R.T permite acción concreta:

Específico: definir qué deuda priorizarás.

Medible: establecer monto exacto.

Alcanzable: ajustado a tu flujo real.

Relevante: con impacto directo en tu estabilidad.

Temporal: con fecha límite clara.

Por ejemplo: “Reducir $300.000 de mi tarjeta antes del 30 de abril para evitar intereses y posible mora”. Esto convierte la intención en plan ejecutable.

Sin planificación estructurada, la deuda puede pasar silenciosamente de vigente a vencida y luego a impaga, con consecuencias en tu historial comercial.

4. Haz tu radiografía financiera

No es posible negociar correctamente si no conoces tu situación exacta.

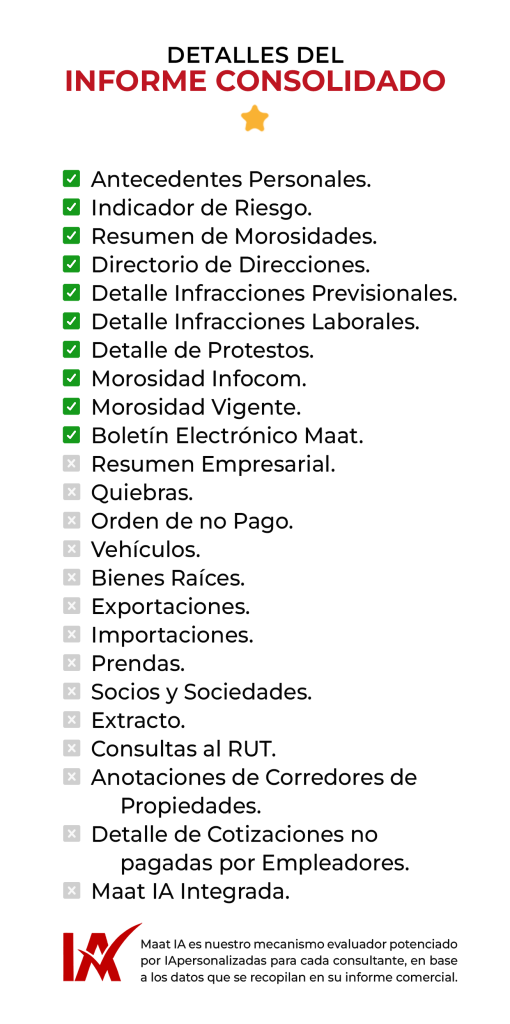

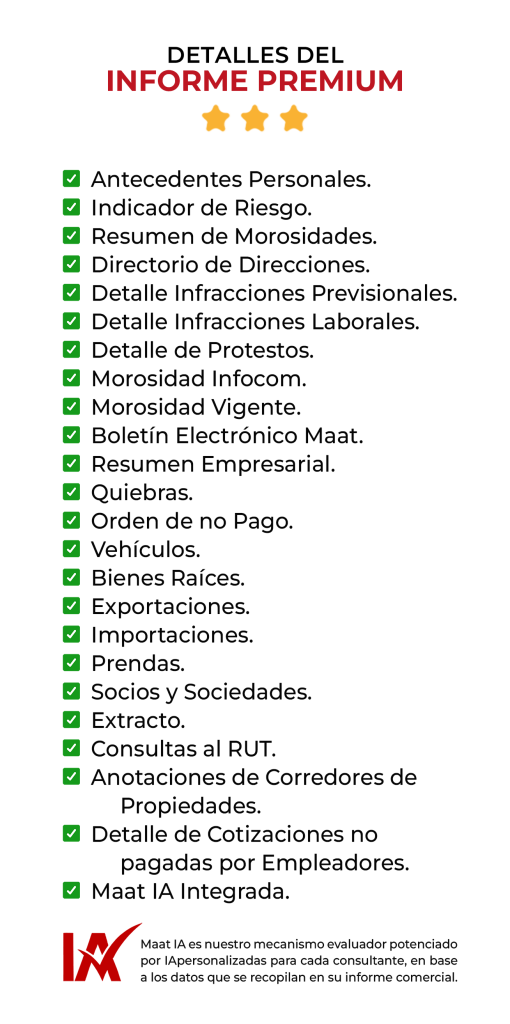

Revisar tu informe comercial permite identificar:

Si existen deudas morosas publicadas.

Qué entidad reporta la obligación.

Desde qué fecha figura.

Si el monto coincide con tu registro interno.

Si hay duplicidades o errores.

Esta revisión es especialmente importante antes de renegociar o solicitar financiamiento. Negociar sin saber qué está registrado es hacerlo en desventaja.

Además, puedes solicitar el informe comercial gratuito conforme a la Ley 20.575 disponible en Maat. Este reporte detalla históricamente qué personas o entidades han consultado tu RUT en búsqueda de información comercial. Aunque no muestra morosidades, permite entender si tu perfil está siendo evaluado por terceros, lo cual es información estratégica antes de iniciar cualquier trámite financiero.

Conocer tu exposición es parte esencial de enfrentar las deudas en marzo de manera inteligente.

5. Entender la diferencia entre deuda vigente y deuda morosa

Un error frecuente es asumir que toda deuda es negativa. Una deuda vigente, pagada dentro de plazo, no genera impacto negativo en registros comerciales, todo lo contrario, mejora tu índice de pago.

El problema surge cuando existe incumplimiento. Una deuda vencida puede evolucionar a deuda impaga y eventualmente ser reportada en boletines comerciales. Esa publicación es la que afecta evaluaciones crediticias, solicitudes de arriendo y análisis de riesgo.

Comprender esta diferencia te permite priorizar correctamente. No todas las obligaciones deben pagarse con el mismo nivel de urgencia. Las que tienen riesgo de transformarse en morosidades deben ser atendidas primero.

6. Marzo es prevención estratégica, no reacción tardía

El mayor error financiero es reaccionar solo cuando aparece el rechazo de un crédito o una alerta inesperada. Marzo ofrece una oportunidad anual de revisión profunda.

Revisar tu boletín comercial, confirmar si existen morosidades y analizar tu flujo real permite anticiparte. En lugar de preguntarte por qué fue rechazada tu solicitud, puedes adelantarte y corregir el problema antes.

Enfrentar las deudas en marzo no se trata solo de pagar; se trata de entender tu posición financiera, proteger tu historial comercial y planificar el resto del año con información precisa.

La diferencia entre crisis y control está en la preparación.

La prevención siempre es más barata que la morosidad.

Marzo puede sentirse como un punto de presión, pero también es una oportunidad concreta para ordenar tu situación financiera con criterio y anticipación. Enfrentar las deudas en este periodo no significa reaccionar desde la urgencia, sino actuar con información clara, identificar posibles morosidades y definir prioridades reales antes de que una deuda vencida escale a deuda impaga y afecte tu historial comercial.

Revisar tu informe comercial, conocer qué está registrado a tu RUT y entender tu nivel de exposición te permite tomar decisiones estratégicas, no improvisadas. La diferencia entre mantener el control o enfrentar restricciones futuras suele estar en un paso simple: informarte a tiempo y planificar con datos concretos.